核心結論:

(1)商譽減值高發與業績承諾的最后一年和結束的第一年,2018年是高峰期,2019年邊際改善。

(2)1月31日是所有創業板公司年報預報強制披露的截止日,雖然市場對商譽減值的風險早有預期,但是糟糕的報表真正披露的時候,股價風險仍然較大,不排除會帶動整個成長股進入至暗時刻。

(3)兩類公司尤其要規避:一是業績承諾18年結束的公司,盈利增速斷崖的風險較大;二是中報披露的被收購標的已經不及預期或者虧損,但沒有計提商譽減值準備的公司。(具體篩選列表歡迎與我們聯系)

(4)2月份春節過后,伴隨創業板18年報利空消化和資金面改善,成長股可能迎來拂曉晨曦,成為春季躁動的主力。

Q1其它關鍵節點:

(1)2月末MSCI可能會宣布是否將A股納入比例從5%提升到20%,并同時決定是否將創業板納入指數。

(2)2-3月份關注科創板的進展,對存量科技股在情緒上有帶動作用。

(3)3月份兩會,關注GDP、赤字率、減稅、基建規模等具體數字。

(4)整體Q1關注專項債發行的規模、節奏和去向,此前多用于土儲、高速公路、棚改三大方向,19年可能有所變化。

(更多關鍵節點請參考正文Q1重要事件投資日歷)

1、關于商譽減值,回答幾個市場最關心的問題

過去幾年積累的商譽問題,仍然是目前市場對創業板公司最大的擔憂。

我們通過逐一梳理所有創業板公司過去8年發生的每一起外延并購案例,掌握了創業板公司并購業績、業績承諾、商譽減值的完整數據庫。

通過這些詳實的數據,我們再簡要回到幾個市場最關心的商譽問題:

1.1 2017年商譽、商譽減值以及對創業板公司利潤影響如何?

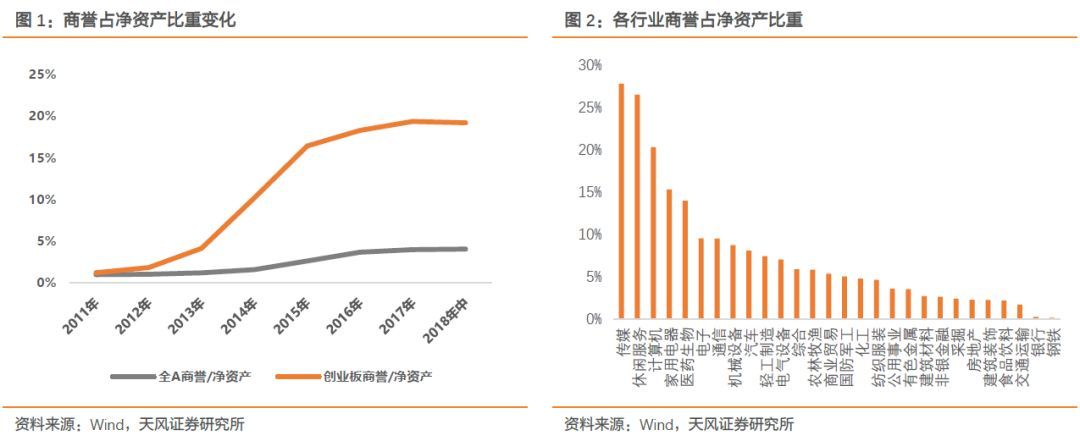

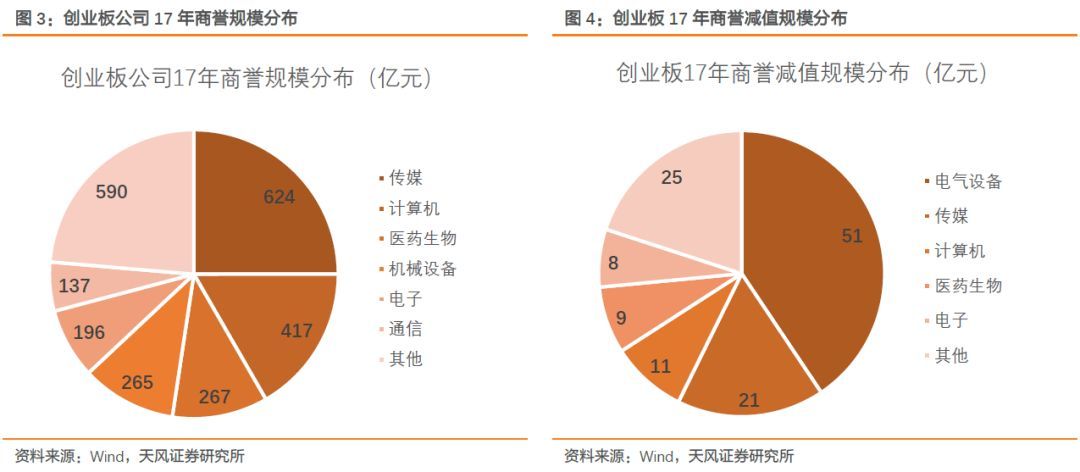

2017年全部創業板公司商譽總規模2500億、計提商譽減值125億,向下拉動利潤增速11.6%。

存量商譽中,傳媒624億、計算機417億、醫藥267億、機械265億,是創業板中規模最大的四個行業。

商譽減值中,電氣設備51億(其中堅瑞沃能占比最高)、傳媒21億、計算機11億、醫藥9.5億,是創業板中規模最大的四個行業。

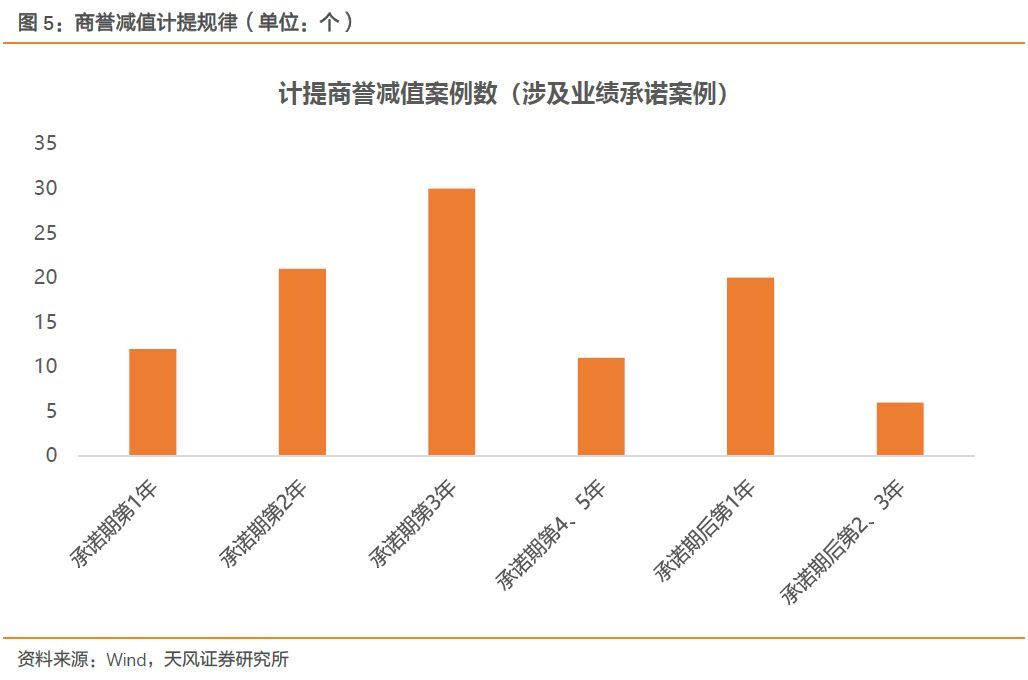

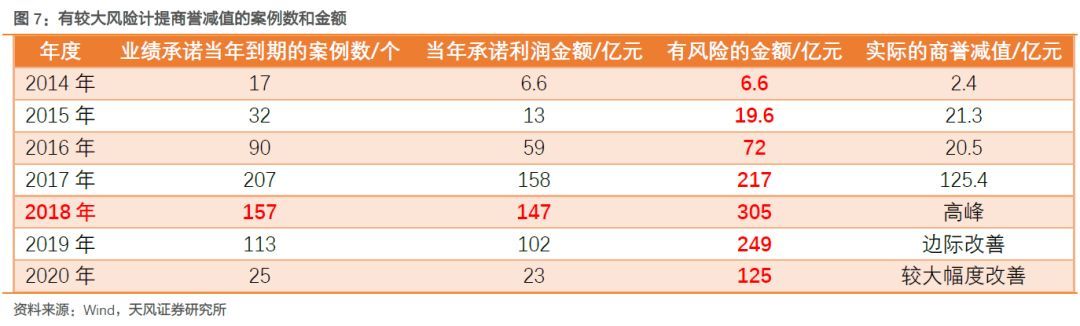

1.2 商譽減值的高發期在哪一階段?

我們對業績承諾期內或到期之后的商譽計提時間規律進行統計。在樣本中,我們可以觀察到,歷史上商譽減值多發于業績承諾的后期和業績承諾結束的第一年,前者的高峰是17年(業績承諾最后一年是17年的被收購標的最多),后者的高峰是18年(相應地,業績承諾結束第一年的被收購標的18年最多)。因此,19年商譽減值對創業板的業績沖擊有望邊際緩解。

(業績承諾一般為3年,4-5年的相對少一些)

上圖中的具體數據可以看到,2017、18、19年有較大風險計提商譽減值(也就是業績承諾處于最后一年+處于結束第一年的案例)的業績承諾案例數為:297個、364個、270個;對應的業績承諾金額分別為217億元、305億元、249億元。因此,商譽減值在2018年年報的風險仍然不得不警惕,但2019年會有邊際改善,2020年則有較大程度改善。

1.3 商譽減值對18、19年業績的影響有多大?

從我們梳理的數據和案例來看,當年形成的商譽,當年基本不會計提商譽減值,因此整體商譽減值計提的基數是前一年存量的商譽總規模。

因此,對于2018年的商譽減值,我們需要預測的是商譽減值占2017年商譽規模的比重。對于2019年的商譽減值,我們需要預測的是商譽減值占2018年商譽規模的比重,以及結合并購重組的進展,預測2018年商譽規模的增長速度。

創業板公司嚴重分化,因此我們分創業板指成分和創業板全部股票兩個維度進行預測。

(1)創業板指預測過程:(樣本為2017年末的上市公司,剔除光線、溫氏、堅瑞)

對于創業板指成分股而言,2017年計提的商譽減值,占2016年的商譽總規模比重在1.4%,預計2018年至少不會低于這個數字。

假設2018年創業板指計提商譽減值的規模占2017年商譽總規模的比例在1.4%到3%,那么商譽問題對創業板指2018年業績的負面影響在3.4%到7.2%左右。

(2)創業板整體預測過程:(樣本為2017年末的上市公司,剔除光線、樂視、溫氏、堅瑞)

假設2018年創業板指計提商譽減值的規模占2017年商譽總規模的比例在4.5%到6%,那么商譽問題對創業板指2018年業績的負面影響在11.8%到15.8%左右。

對于創業板整體而言,2017年計提的商譽減值,占2016年的商譽總規模比重在4.23%,預計2018年至少不會低于這個數字。

1.4 商譽減值對創業板股價的影響的關鍵時點?

#p#分頁標題#e#根據交易所規定的業績披露時間,每年的1月31日是創業板公司年報預告強制披露的截止日,并且從過去上市公司業績披露的意愿來看,業績不好或者業績暴雷的公司,往往傾向于在最后時間披露。

2018年1月底,由于創業板公司年報預告出現較多業績暴雷和商譽減值的情況,即便是代表頭部公司的創業板指數,在1月最后一周和2月第一周,也快速下跌超過10%。

雖然市場對商譽減值的風險早有預期,但是糟糕的報表真正披露的時候,股價風險仍然較大,不排除會帶動整個成長股進入至暗時刻。

2月份春節過后,伴隨創業板18年報利空消化和資金面改善,成長股可能迎來拂曉晨曦,成為春季躁動的主力。

1.5 哪些公司尤其需要規避?

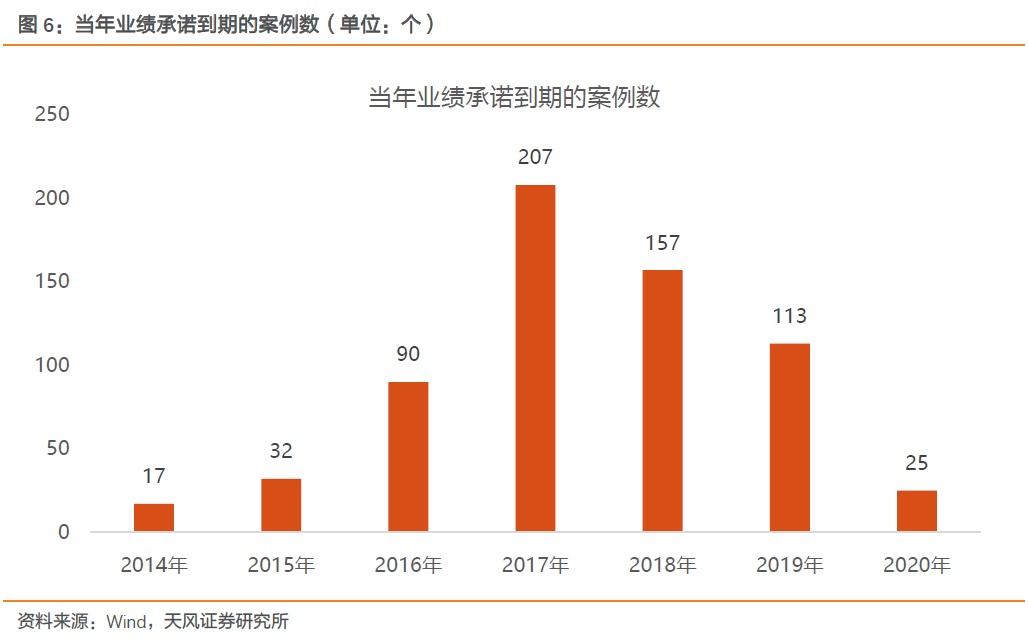

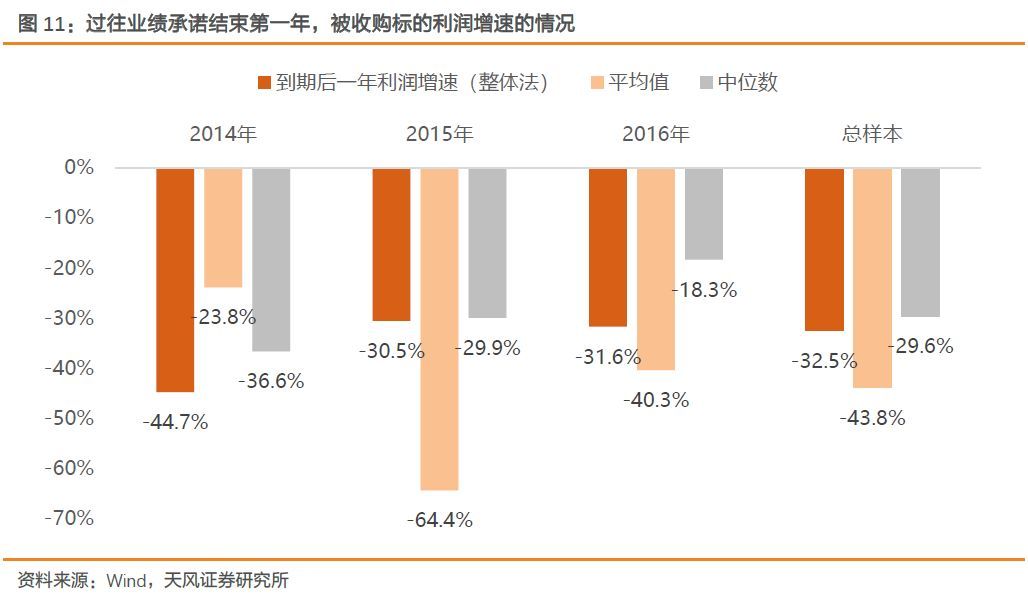

第一類是業績承諾最后一年是2017年的207次并購案例,根據以往我們統計的數據,業績承諾期內,被收購公司業績往往保持較快增長,完成業績承諾的可能性較高,即便無法完成也有對賭協議。

但是一旦業績承諾結束,統計被收購標的的利潤增速,在所有案例中,不論是整體法、中位數、還是平均數,利潤的增速都出現大變臉,通常下滑30-40%,即使不計提商譽減值,對公司整體利潤也可能有較大影響。

第二類是中報上市公司披露被收購標的利潤中,已經明確提到不達預期或者虧損的標的,同時還沒有計提商譽減值,年報風險較大。

2、Q1其它關鍵節點

(1)2月末MSCI可能會宣布是否將A股納入比例從5%提升到20%,并同時決定是否將創業板納入指數。

(2)2-3月份關注科創板的進展,對存量科技股在情緒上有帶動作用。

(3)3月份兩會,關注GDP、赤字率、減稅、基建規模等具體數字。

(4)整體Q1關注專項債發行的規模、節奏和去向,此前多用于土儲、高速公路、棚改三大方向,19年可能有所變化。

風險提示:海外不確定因素,宏觀經濟風險,公司業績不達預期風險等。

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告 《策略·周觀點:Q1關鍵節點:成長股的至暗時刻和拂曉晨曦》

對外發布時間 2018年12月31日

報告發布機構 天風證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

本報告分析師 劉晨明 SAC 執業證書編號:

S1110516090006

李如娟 SAC 執業證書編號:

S1110518030001

許向真 SAC 執業證書編號:

S1110518070006

聯系人 吳黎艷